发布时间:2020-12-13 06:47:47

看到“医药制造+高瓴资本”,你会想到什么呢?

笔者想到了恒瑞医药、药明康德、爱尔眼科、君实生物、翰森制药、百济神州等一大波医药白马股,它们的背后都有高瓴资本的身影。

近年来,高瓴资本在医药领域频频出手,并且获利颇丰,被外界誉为“医药投资圣手”。通常,能够获得高瓴资本加持的医药股,放在资本市场也是散户们竞相追捧的香饽饽。

但凡事都有例外,眼下高瓴资本在医药领域的投资就遭遇了滑铁卢,由其担当基石投资者的先声药业赴港上市首日即破发,这在高瓴资本的医药投资史上实属罕见。

更加令人费解的是,先声药业赴港上市前夕已获得近600倍的超额认购,但上市后的股价走势却让人大跌眼镜,追随高瓴资本入场的散户们都懵了,搞不懂到底是哪里出了意外。

上市即破发,高瓴看走眼

养精蓄锐多年,先声药业再次叩开了资本市场的大门。

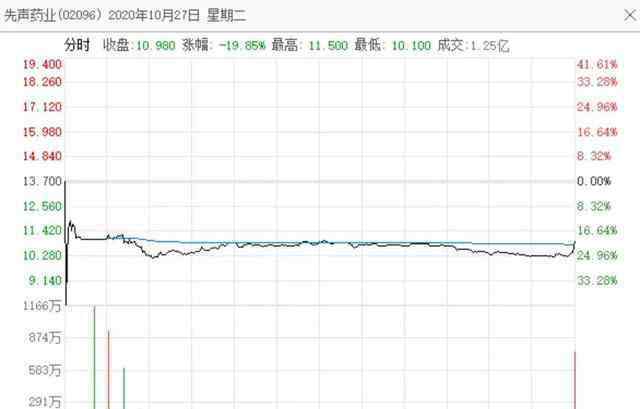

10月27日,先声药业正式登陆港交所,本次发行价13.7港元,共计向全球发售2.61亿元,募集资金净额约33.9亿港元。

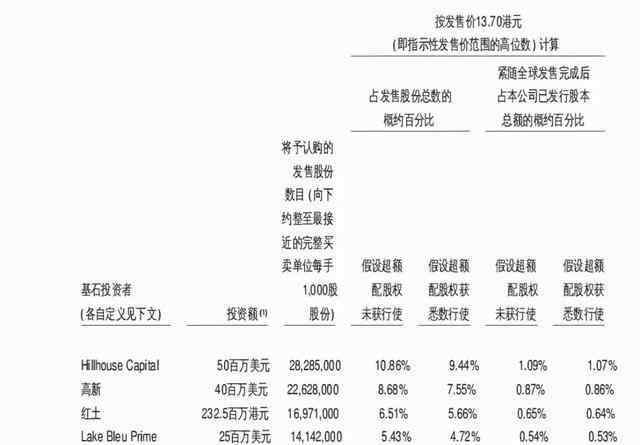

赴港上市前夕,先声药业已经名声大噪,主要原因是高瓴资本的加持。招股书显示,先声药业此次赴港上市,有7家机构作为基石投资者合计认购约1.9亿美元,并锁定6个月。

其中,高瓴资本认购5000万美元,是7家基石投资者中认购最多的,上市后将持股1.09%,认购价格与发行价持平,为13.7港元。

头顶高瓴资本的光环,在10月23日的配售中,先声药业获得589.47倍超额认购的佳绩。就在投资者憧憬着开盘大赚一笔的时候,意外不期而至。

上市当天,先声药业开盘即破发,盘中最低触及10.1港元,最大跌幅超过26%,截至收盘报10.98港元,全天下跌19.85%,公司总市值286亿港元,较发行市值蒸发约71亿港元。

由于先声药业破发,高瓴资本的基石投资缩水约1000万美元,散户中签一手则亏损逾2700港元。

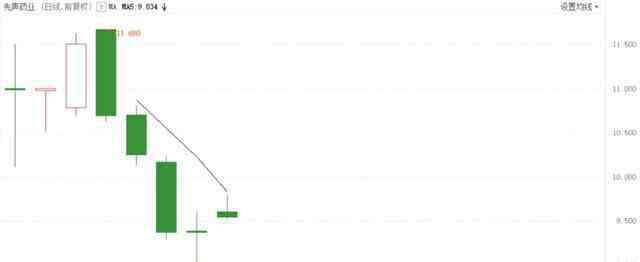

接下来两个交易日,先声药业股价稍有回暖,但投资者还来不及高兴,股价又开始大幅震荡,最新收盘价报9.53港元,公司总市值248.3亿港元,较发行价市值缩水30%。

先声药业股价震荡不止,追随高瓴资本入场的散户投资者彻底懵了,为何上市前夕获得近600倍超额认购的先声药业,上市后就一蹶不振了呢?难道高瓴资本也看走眼了?

做时间的朋友,高瓴投出大牛股

一时之间,关于高瓴资本遭遇医药投资滑铁卢的言论甚嚣尘上,事实当真如此吗?

虽然认购先声药业耗资5000万美元,但对财大气粗的高瓴资本而言,这些钱根本伤不到它的元气。

自2012年进军医疗大健康领域以来,高瓴资本已经在生物医药、医疗器械、医疗服务、医药零售等多个细分领域砸下重金。

在先声药业之前,高瓴资本已经投资了恒瑞医药、药明康德、爱尔眼科、君实生物、翰森制药、百济神州等多家医药类上市公司,并且获益颇丰,被外界誉为“医药投资圣手”。

今年3月18日发布的《2020胡润中国百强大健康民营企业》榜单中,有近三分之一的公司背后都有高瓴资本的身影,在榜单前十的企业中,高瓴资本投资的企业多达7家。

其中,最出名的是恒瑞医药、药明康德和爱尔眼科三家医药企业,它们分别位列榜单的第1、第3、第9名,足见高瓴资本眼光独到。

截至11月5日收盘,恒瑞医药、药明康德、爱尔眼科的最新市值分别为4863亿元、2855亿元、2762亿元,它们依然是高瓴资本医药投资的典型代表。

进入2020年,新冠疫情突如其来,高瓴资本对医药领域的投资更加紧锣密鼓,甚至专门成立了聚焦于早期投资的高瓴创投。

年初至今,仅在生物医药和医疗器械领域,高瓴资本投资的企业数量就比2018年全年上升了3.5倍,其对医药赛道的重视程度可见一斑。

9月,高瓴资本创始人张磊宣布,目前高瓴资本在全球医疗大健康领域累计投资了160多家企业,其中国内企业超过100家,总投资额超过1200亿元,投资企业总市值超2.5万亿元。

高瓴资本的投资理念是“做时间的朋友”,说白了就是强调长期价值投资。以爱尔眼科为例,自2018年1月进入爱尔眼科以来,高瓴资本一直在增持,三年来累计收益近45亿元。

或许,高瓴资本并不在意先声药业上市即破发,毕竟它最看重的不是眼下,而是长期的投资价值。但先声药业是否有这个实力,可以让高瓴资本后顾无忧呢?

早年赴美上市,最后私有化退出

实际上,这并非先声药业首次接触资本市场,公司曾有赴美上市的经历。

先声药业由任晋生创立于1995年,是一家从事药品研发、生产和商业化的公司,目前主要从事仿制药业务。

公司在南京、上海、波士顿建有三个研发中心,聚焦的治疗领域包括肿瘤、中枢神经系统及自身免疫疾病,拥有丰富的产品线。

2007年4月,先声药业登陆纽交所,成为国内首家在纽交所上市的生物制药企业,并以2.26亿美元的募资额刷新了亚洲化学生物药企的IPO记录,公司总市值一度超过10亿美元。。

随着先声药业一路狂飙猛进,创始人任晋生的身家也跟着水涨船高。在2007年的胡润百富榜上,任晋生以16亿元身家排在第497名。

上市后的先声药业,很快便开启了并购扩张之路,踏上了“买买买”的旅程。仅2007年一年,先声药业至少完成6次并购,公司知名度与日俱增。

2008年,金融危机爆发,赴美上市的先声药业股价受到冲击。到2008年10月,先声药业股价相较历史高位跌去75%。

2009年5月,先声药业主动进军疫苗领域,耗资1.96亿元买入延申生物37.5%的股份,同年11月又增持延申生物股份至50.77%。

彼时,延申生物是国内6家具备甲型H1N1流感病毒裂解疫苗生产资质的企业之一,更是国内第二大狂犬病疫苗生产商,外界相当看好这起并购,先声药业股价趁机反弹。

可惜好景不长,收购完成后仅一个月,延申生物就被查出人用狂犬疫苗存在质量造假问题,7名原高管被捕,公司基本陷入停产状态,跑步入场的先声药业沦为高位接盘侠。

紧随其后,先声药业又遭遇了浑水和香橼两家知名做空机构的联合围剿,稍有起色的股价再度失控。

到2012年,先声药业年度净利润大幅下降68.07%至5695.7万元,公司称净利下滑的主要原因是一笔9724.7万元的资产减值损失,这笔近亿元的资产减值损失主要来自延申生物。

在一系列的打击下,任晋生感觉先声药业在美股市场被严重低估,并于2013年底通过私有化方式退出了美股市场,没能熬过传说中的“七年之痒”。

值得一提的是,先声药业在资本市场从来不缺明星资本的青睐。2005年,联想旗下的弘毅资本豪掷2.1亿元收购先声药业31%的股份,联想系注资是公司赴美上市的重要推手。

在先声药业的私有化方案中,同样出现了弘毅资本的身影,同时现身的还有挚信资本、复星医药等明星机构。

蛰伏近6年后,先声药业再次敲开了港交所的大门,本次依然有高瓴资本这样的明星资本加持。但先声药业上市前后的表现形成了巨大反差,到底是怎么回事儿?

业绩增速放缓,负债比率攀升

下面,咱们就从多个角度入手,探究一下先声药业的真实情况。

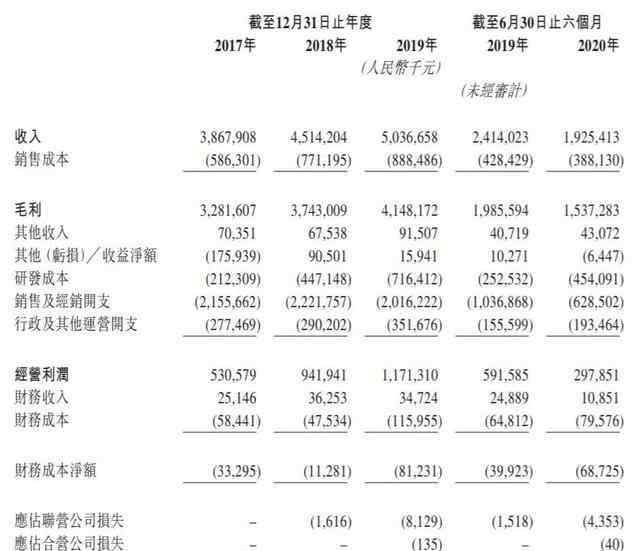

业绩方面,2017年至2019年,公司营收分别为38.68亿元、45.14亿元、50.37亿元,年复合增长率14.1%;净利润分别为3.5亿元、7.34亿元、10.04亿元,年复合增长率高达69.2%。

今年上半年,受疫情因素影响,先声药业实现营收19.25亿元,同比减少20.2%;实现净利润1.85亿元,同比减少59.9%。

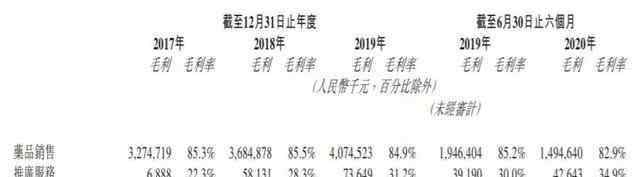

毛利率方面,2017年至2019年,公司毛利率分别为84.8%、82.9%、82.4%。今年上半年,公司毛利率下降至79.8%,主要原因为药品销售毛利率的下降。

2017年至2019年,公司药品销售的毛利率分别为85.3%、85.5%、84.9%,推广服务的毛利率分别为22.3%、28.3%、31.2%。

债务方面,过去三年间,先声药业的资产负债比率分别为74%、148.1%、198.7%。今年上半年,公司资产负债比率首次超过200%,达到201.1%。

上市之前,先声药业的运营资金主要来自银行借款。截至今年8月31日,公司的银行借款金额达34.43亿元,其中一年内到期的银行借款达22.27亿元。

然而,截至今年上半年,先声药业的现金及现金等价物仅有5.96亿元,远远不够支付一年内到期的银行借款,公司资金缺口非常大。

产品方面,公司上市的主要产品有10种,包括必存、英太青、安信、捷佰舒4种首仿药,捷佰立、舒夫坦、再林3种仿制药,恩度、艾得辛2种一类创新药,中人氟安1种改良型新药。

其中,恩度、必存、艾得辛是公司的主打产品,上半年在总营收中占比分别为20.2%、9.2%、20.2%。但三者上市时间分别为2005年、2003年、2001年,都是超过15年的老药了。

目前,医药领域最热门的产品是疫苗类,但先声药业并没有相关产品,或许早年间并购延申生物受伤太深,公司在之后的漫长岁月中都没有再碰疫苗类产品。

虽然没有布局疫苗产品,但近年来公司却在大力搞研发,那么公司目前正在研发的新药,能否弥补缺少疫苗类产品造成的不足呢?

新品前景茫然,研发“借鸡生蛋”

近年来,先声药业格外注重研发。2017年至2020年上半年,公司研发投入占总营收比重分别为5.5%、9.9%、14.2%、23.6%,呈逐年递增趋势。

先声药业本次赴港IPO,募资净额约33.9亿港元,其中60%将用于重点治疗领域在研产品的研发,还要拿出10%用于加强销售。

目前,先声药业的重磅新药主要有三个,其中两个将于2020年上市,还有一个处于临床阶段,上市时间待定。

公司与百时美施贵宝合作开发的治疗类风湿关节炎的恩瑞舒和自主研发的脑卒中神经保护治疗的先必新,获批今年上市。

此外,公司与康宁杰瑞、思路迪医药合作,获得新药KN035在中国的肿瘤适应症独家商业化权益,该项目正处于临床试验阶段,计划于2021年上市。

细心的读者可能发现了,在先声药业即将推出的三个重磅新药中,与人合作的有两个,这相当于用钱买来别家新药的代理权,因此被外界指责“借鸡生蛋”。

虽然恩瑞舒是先声药业今年重磅推出的新药,但它在医药市场可谓老面孔了,目前国内市场同类药品多达9款,竞争对手包括辉瑞、强生、罗氏、优时比、三生制药等,销售压力巨大。

既然如此,先声药业为何还要费尽心思引入恩瑞舒呢?这或许与公司内部管理失控有关。

去年8月,先声药业被监管部门点评批评,原因是有人举报公司药品必存在医院销售期间,存在贿赂医生从而加大销量的行为,回扣比例高达45%。

卷入行贿风波后,先声药业的必存在2019年被纳入了《监管目录》,未能进入2020年1月生效的最新医保目录。

这直接导致必存的销售出现急剧下滑,由2018年的11.99亿元跌至2020年上半年的1.78亿元,占总营收比重也由2018年的26.6%下滑至2020年上半年的9.2%。

原来的拳头产品遭遇重创,先声药业不得不想方设法补齐市场缺口,但眼下的恩瑞舒市场已经是一片红海,公司想要分一杯羹并非易事。

综上来看,先声药业虽然业绩表现还不错,但公司债务压力愈演愈烈,产品布局也存在不足,未来盈利能力并不乐观。

在此背景下,公司急需推出新产品,而研发新药需要大量的财力、物力、人力支持,上市融资便是摆在眼前的一条捷径。

但资本市场是看预期的,当先声药业没有足够抗打的新品做保障,上市即破发也算意料之中了。

如今,在高瓴资本加持下,7年前在美股折戟的先声药业,这次又会书写怎样的结局呢?

内容来源:财经锐眼

欢迎分享转载 →先声药业股票 一周亏损30%:先声药业,港股的“韭菜收割机”