发布时间:2020-12-28 16:23:50

一个

公司主营业务

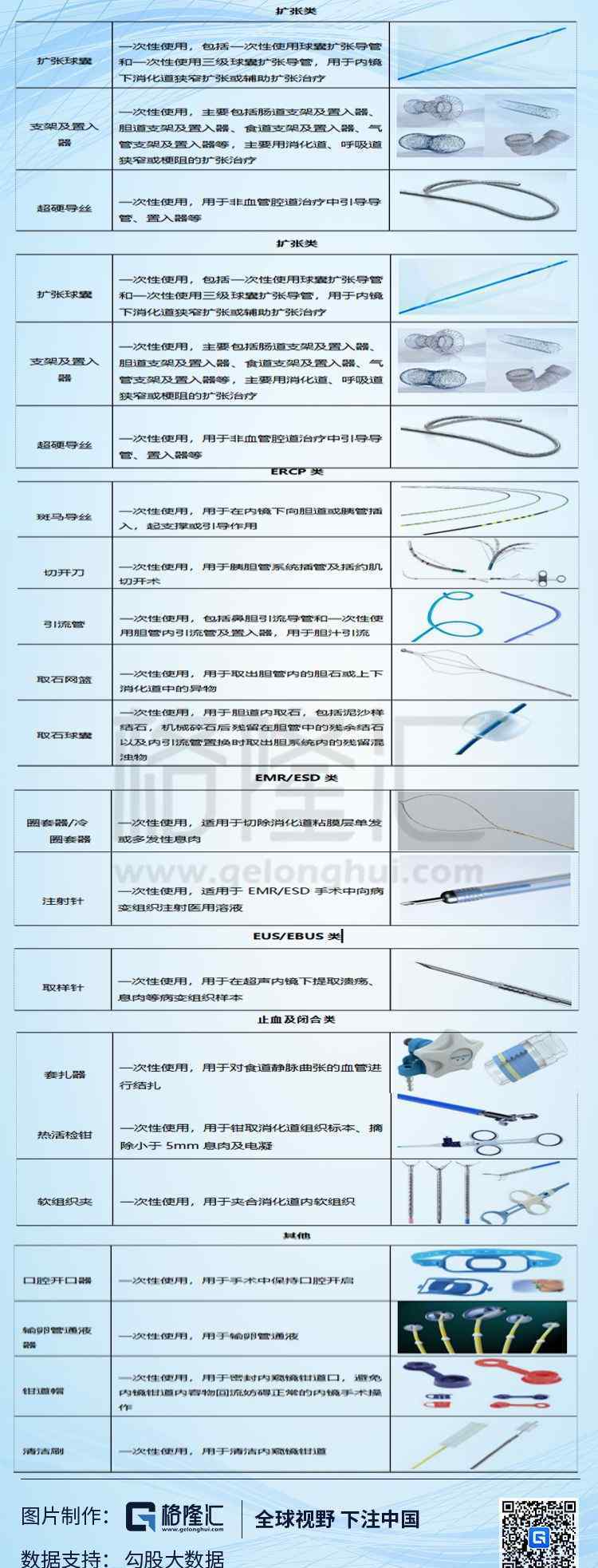

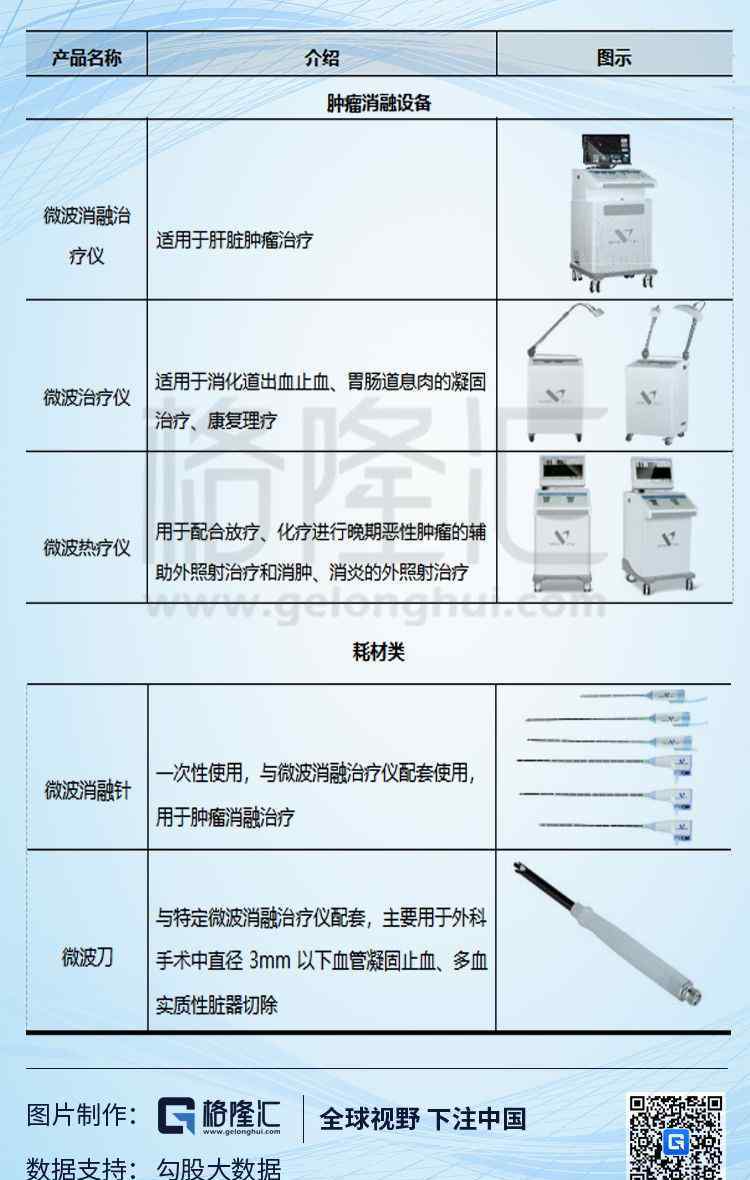

公司主要业务是研究、开发、生产和销售内镜诊疗设备、肿瘤消融设备和耗材。自公司成立以来,通过技术创新和广泛的并购,公司的产品类别和规格不断丰富。其中,内镜诊疗设备已形成活检、扩张、ERCP、EMR/ESD、EUS/EBUS、止血、闭合六大产品系列,广泛应用于消化道和呼吸道疾病的临床诊疗。肿瘤消融设备及耗材由控股子公司康友医疗研发制造。主要产品有微波消融仪和微波消融针,目前主要用于肝肿瘤的微波消融治疗。

①内窥镜诊疗设备

公司的内镜诊疗设备主要分为六大系列,即活检、扩张、ERCP、

EMR/ESD,EUS/EBUS,止血和闭合,详情如下:

注:以上各表均为独立产品,不包括报告期内分发的Medi-Globe内镜诊疗器械。

②肿瘤消融设备和耗材

2

行业基本信息

1行业

公司主要业务是研究、开发、生产和销售内镜诊疗设备、肿瘤消融设备和耗材。根据中国证监会发布的《上市公司行业分类指引》(2012年修订),公司属于特种设备制造业(C35)。根据国家统计局《国民经济行业分类》(GB/T 4754-2011),公司从事的行业属于特种设备制造业(C35),即医疗器械及设备制造业(C358)。

2行业概述

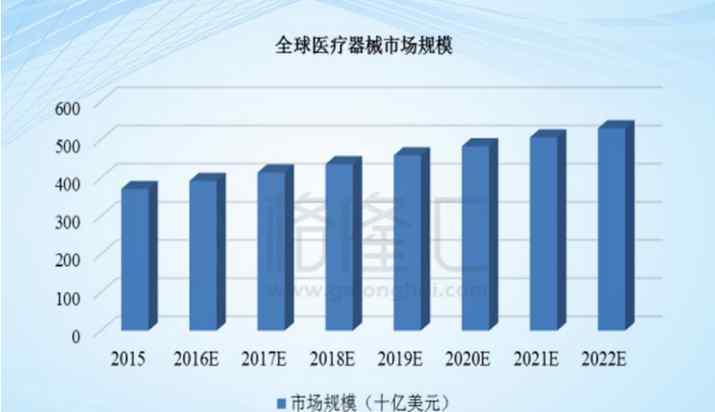

医疗器械行业:根据EvaluateMedTech的统计数据,全球医疗器械市场整体呈平稳增长趋势,市场规模预计将从2015年的3710亿美元左右增长到2022年的5300亿美元左右,年均复合增长率约为5.23%。

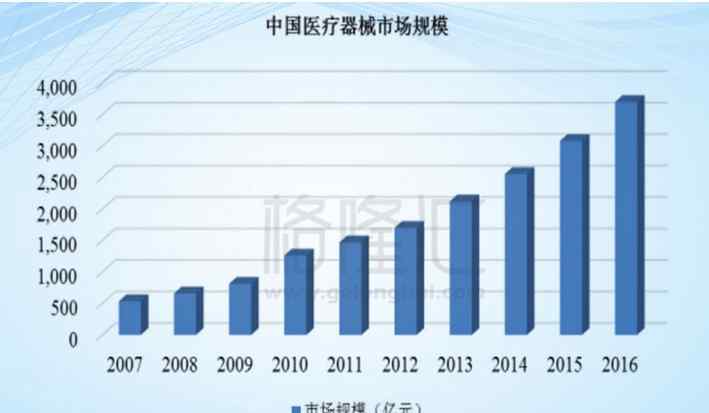

据中国医用材料协会统计,中国医疗器械行业规模从2007年的535亿元增长到2016年的3700亿元,年均复合增长率约为23.97%,大大超过了全球医疗器械市场的平均增长率。

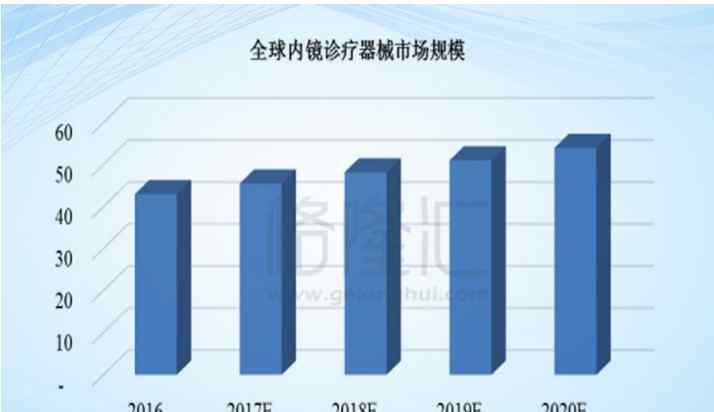

内镜诊疗设备行业:根据波士顿科技公司的市场计算,2016年内镜诊疗设备行业3的全球市场规模约为43亿美元,预计2020年市场规模约为54亿美元,年均复合增长率约为5.86%。未来,随着全球人口的日益老龄化,内窥镜诊疗设备的市场需求将不断增长。

在国内,得益于中国人口众多、经济快速发展和人口老龄化加剧的影响,中国内镜诊疗设备市场发展迅速,现已成为世界重要的内镜诊疗设备市场,未来发展前景广阔。

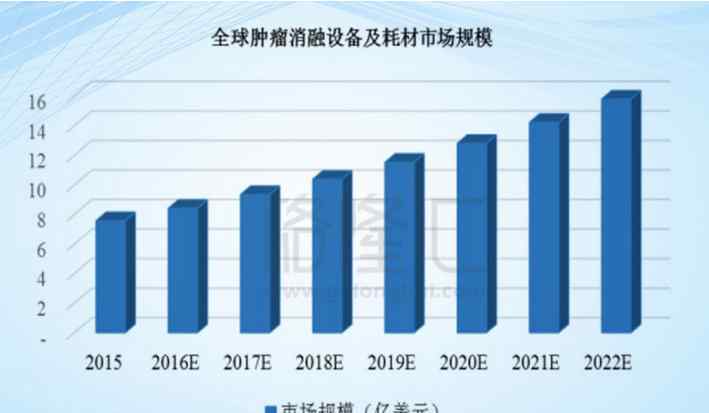

肿瘤消融设备及耗材行业:据Grand View Research统计,2015年全球肿瘤消融设备及耗材市场规模约为7.56亿美元,预计2022年市场规模约为15.8亿美元,复合年增长率约为11.1%,远高于全球医疗器械行业的整体增长率。

根据世界卫生组织(WHO)发布的最新《2014年世界癌症报告》,2012年全球新增癌症病例约1410万例,预计2025年新增癌症病例将超过2000万例。随着世界癌症患者数量的不断增加,肿瘤消融设备和耗材的市场规模将持续增长,市场发展前景广阔。

在国内,近年来,我国肿瘤消融设备及耗材市场发展迅速,已成为全球肿瘤消融设备及耗材市场的重要组成部分,未来发展前景广阔。

3)行业竞争格局

医疗器械行业:从全球市场来看,医疗器械行业的市场集中度比较高。根据EvaluateMedTech的统计数据,2015年,全球十大医疗器械制造商的销售收入约为1380亿美元,占全球总市场的37%,第11-30位医疗器械制造商的销售收入约为1400亿美元,约占38%。预计2020年前30家厂商的市场份额仍将占75%,市场集中度较高。

从中国市场来看,医疗器械市场集中度较低,呈现出生产企业规模小、数量多的特点。据中国医用材料协会统计,2016年我国医疗器械市场总规模约3700亿元,生产企业14200家,平均每家约2606万元,生产企业规模相对较小。

具体到内镜诊疗设备领域,以波士顿科技、库克、奥林巴斯为代表的大型国际厂商起步较早,其优势在于拥有相对完整的产品线,行业趋势产品和创新产品研发能力强,营销渠道广,深度高,产品覆盖部门广,高价值产品市场占有率高,成为全球内镜诊疗设备行业的领头羊。

我国国内的镜面诊疗设备制造商起步相对较晚。虽然他们经历了快速发展,但在产品线完整性、R&D能力、人才储备和运营管理方面与全球行业领先企业仍有较大差距,难以在高端市场上与之竞争。但是,随着国家政策的支持和企业在R&D投资的不断增加,国内部分内镜诊疗设备制造商自主核心产品的性能已经基本相当于国际大型制造商的同类产品,具有较强的市场竞争力,并开始逐步实现进口替代。

肿瘤消融设备及耗材行业:目前,在国内外肿瘤消融治疗领域,肿瘤消融治疗技术已在国际上应用于临床,并已在国内开展。得益于我国庞大的人口基数和丰富的临床病例,我国肿瘤消融病例数居世界前列,临床治疗经验更加丰富。总体而言,国内肿瘤消融技术处于世界先进水平。就微波消融领域而言,世界著名的肿瘤微波消融设备制造商约有一半在中国,国内制造商有能力直接与国际制造商竞争。

3公司优势

1)营销网络优势

①市场覆盖面广

经过多年的投资,公司已初步建立了国内外营销网络,为公司实现全球发展奠定了良好的基础。在海外市场,公司已在30多个国家或地区建立了营销网络,产品已销往德国、美国、加拿大等50多个国家和地区。在国内市场,公司建立了全国性的销售网络,与国内50多家大型经销商建立了稳定的合作关系,覆盖2500多家终端医院,其中包括700多家三甲医院。相对完善的营销网络促进了公司业务规模的持续增长。

②专业化服务

公司的经销商和销售团队拥有丰富的产品销售和临床服务经验,能够为终端客户提供专业的服务。以支架产品的销售为例,支架产品主要用于治疗消化道和呼吸道的梗阻或狭窄。支架植入术要求医生不仅要有丰富的临床经验,还要对支架产品有高度的熟悉。经销商或销售人员可以为医生提供专业的产品和服务,提高手术成功率,促进产品销售。

2)出色的R&D能力

公司是一家拥有省级技术中心和多学科、高素质、国际化技术人才队伍的高新技术企业,在内镜诊疗设备、肿瘤消融设备和耗材领域具有丰富的产品开发经验。2015年,公司超高分辨率内窥镜光学相干断层扫描(OCT-3D)系统关键技术研发团队入选南京“高端人才团队引进计划”名单,为公司开发探索性新产品提供了强大的人才和智力支持。目前该技术产品已获得FDA认证。

公司自成立以来承担了多项国家、省、部级科研项目,其中公司与东南大学联合承担的国家重大科技成果转化项目“微创介入性无血管腔功能支架产业化开发”已获江苏省经济和信息化委员会、江苏省财政厅验收确认,项目整体技术处于国际先进水平。

截至2016年12月31日,本公司及子公司共有R&D员工132人,占比13.15%。此外,公司及其子公司拥有丰富的新产品开发和现有产品升级计划,丰富的研究项目储备,公司卓越的研发能力。

三

公司的财务状况

2016年至2018年,公司收入和净利润保持了较快的增长速度。2018年,公司实现营业收入9.22亿元,2016年至2018年复合年增长率为49.23%。2018年归属于母亲的净利润为1.93亿元,同比增长90.45%。公司毛利率从2016年的57.20%上升至2018年的63.77%,2018年净利润率达到22.06%,比2016年上升约28个百分点。

业务方面,公司主营业务收入95%以上来自自产产品的收入。2018年公司自有产品收入9.11亿元,代理经销0.60亿元,其他业务收入0.60亿元;2018年,公司整体毛利率为63.77%,其中自有产品毛利率为64.21%,代理分销毛利率为31.14%,其他业务毛利率为27.64%。

四

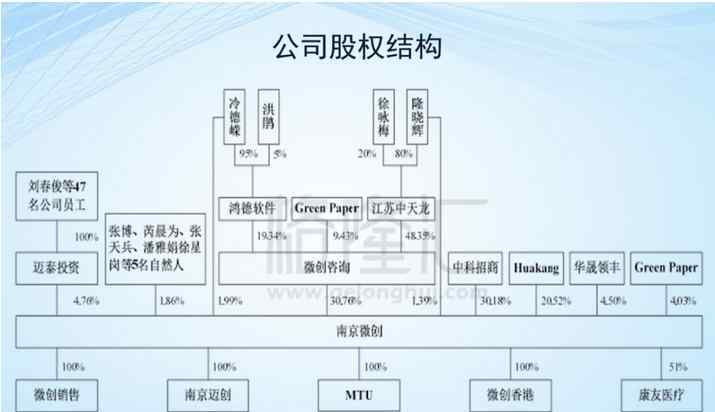

公司的所有权结构和筹资项目

截至4月3日招股说明书签署之日,公司股权结构如下:

筹款项目简析

这次筹集的资金主要用于以下项目:1)生产基地扩建项目,2)营销网络和品牌建设项目,3)营运资金补充。

五

公司风险

1)分布模型风险

报告期内,公司通过分销模式(包括自有品牌和代理品牌)实现的收入分别占公司主营业务收入的62.59%、70.02%和73.16%,占比相对较大。今后,如果经销商自身管理不善,经销商与公司发生纠纷,甚至终止合作,公司产品在相关地区的销售可能会下降,对公司业绩产生不利影响。

2)客户高度集中的风险

最近三年,公司对前五名客户的总销售收入分别占各期总营业收入的46.09%、38.76%和31.16%,客户集中度高。未来,如果公司对主要客户的销售收入大幅下降,将影响公司收益的稳定,对公司的业务发展产生不利影响。

欢迎分享转载 →南微医学 南微医学:微创医疗器械领军企业