发布时间:2022-01-08 06:33:21

式3:式2的解。 方程3:方程2的解。

式5:收益的加法模型。 公式5:收入的加法模型。

在加法模型中,价格增量相加;在乘法模型中,连续的价格比率被相乘。

数学插曲

征税分配

等式6:列维分布。

它是由法国数学家保罗·利维和苏联数学家亚历山大·金钦提出的非负随机变量的概率分布。列维分布考虑峰度。

式7:稳定分布具有标度性质。 方程7:稳定分布具有标度性质。

然而,利维分布有不同的标准差。此外,它们的最大值更大、更窄,我们知道这在真实的金融案例中不会发生。

图11:在Δt = 1分钟内,标普500的价格变化l与l/σ的概率分布。将高斯曲线与莱维分布的最佳拟合进行比较。当l/σ≤6时,后者更好,但当l/σ≥6时,则呈指数下降。 图11:δt = 1分钟内标准普尔500价格变化L和l/σ的概率分布。比较了高斯曲线和利维分布的最佳拟合。后者在l/σ≤6时较好,但当l/σ≥6时呈指数下降。

以下列维分布与l/σ≤6的数据吻合较好:

式10:莱维分布与l/σ≤6的数据吻合较好。之后,衰减是指数衰减。 方程10:列维分布与l/σ≤6的数据吻合较好。之后,衰减是指数的。

式10:莱维分布与l/σ≤6的数据吻合较好。之后,衰减是指数衰减。 方程10:列维分布与l/σ≤6的数据吻合较好。之后,衰减是指数的。

Levi分布有两个主要的重要属性:

它们的稳定性

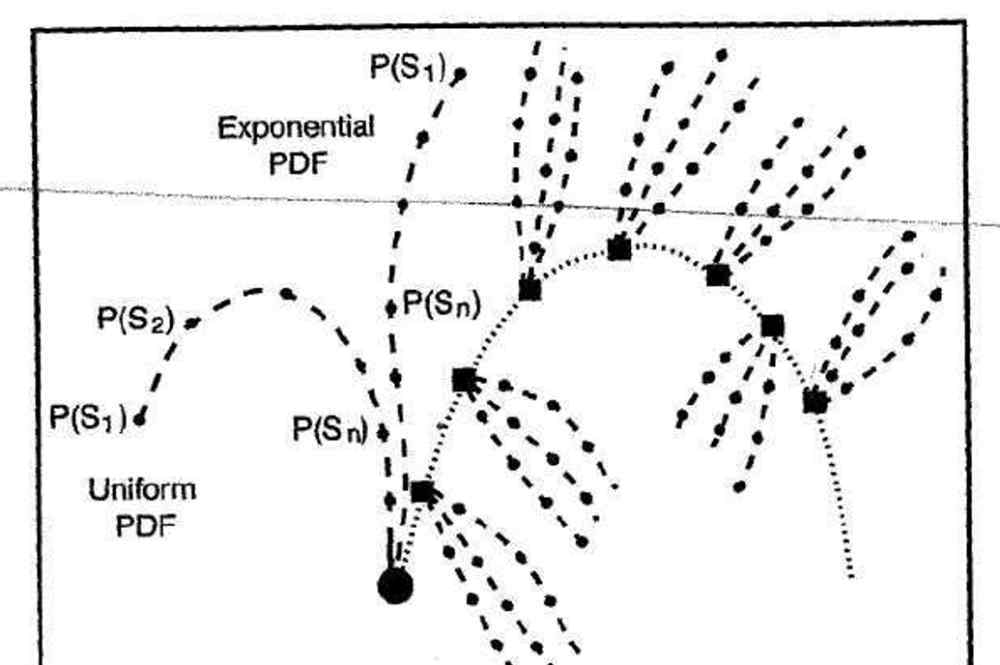

它们是概率空之间的吸引子

图12:识别稳定吸引子的收敛过程示意图 图12:识别稳定吸引子的收敛过程示意图

图12:识别稳定吸引子的收敛过程示意图 图12:识别稳定吸引子的收敛过程示意图

截断列维分布在截断生效之前,长期保持自相似性。

相互关系

几何布朗运动假设δ s的相关性为零。为了检验这个假设,我们使用以下相关函数:

公式11:价格-价格相关性。 公式11:价格-价格相关性。

公式11:价格-价格相关性。 公式11:价格-价格相关性。

相关函数的值可以在区间内,但有三种情况特别相关,即:

如果1和2服从,则有:

方程12:高斯过程的价格-价格相关性。

相反,等式10从1到0呈指数衰减,并且在很短的时间内具有很强的相关性:

方程12:高斯过程的价格-价格相关性。

当δ t * > 15时,我们得到一个价格分布的候选方案。δ t *后,可以认为一次价格变动是同分布的,分布如下:

方程14:当δ s为相同分布时,δ t * > 15后价格变化的概率分布。

N*因子的体积累积积分分布为:

式15:式14卷积的累积概率分布 等式15:等式14的卷积的累积概率分布

式15:式14卷积的累积概率分布 等式15:等式14的卷积的累积概率分布

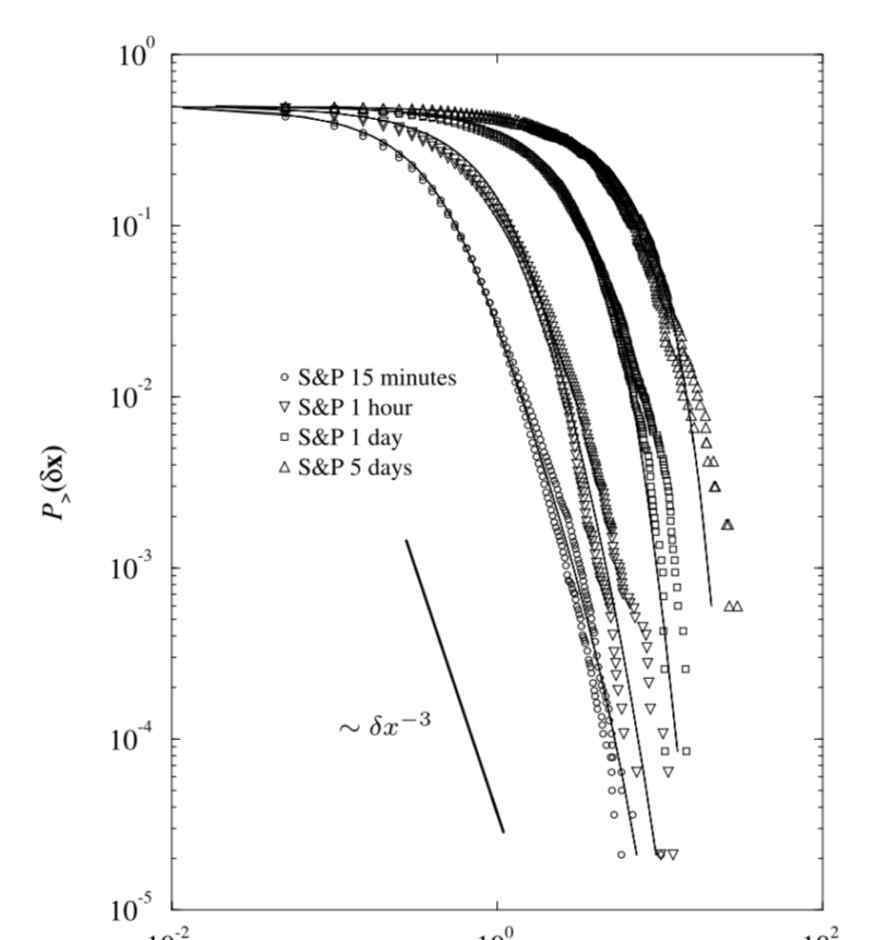

图13:标准普尔500指数与真实数据的累积概率分布。 图13:标普500指数与真实数据的累积概率分布。

图13:标准普尔500指数与真实数据的累积概率分布。 图13:标普500指数与真实数据的累积概率分布。

我们注意到了一些事情:

分布14可以用α = 3/2的截断Levi分布很好地描述。

卷积与t > > δ t *处的概率非常相似,但随着t的增加,卷积的形状收敛于高斯分布

随着t的增加,真实的财务数据跨越了累积分布

根据分析的市场,高斯函数的收敛时间从几天到几周不等

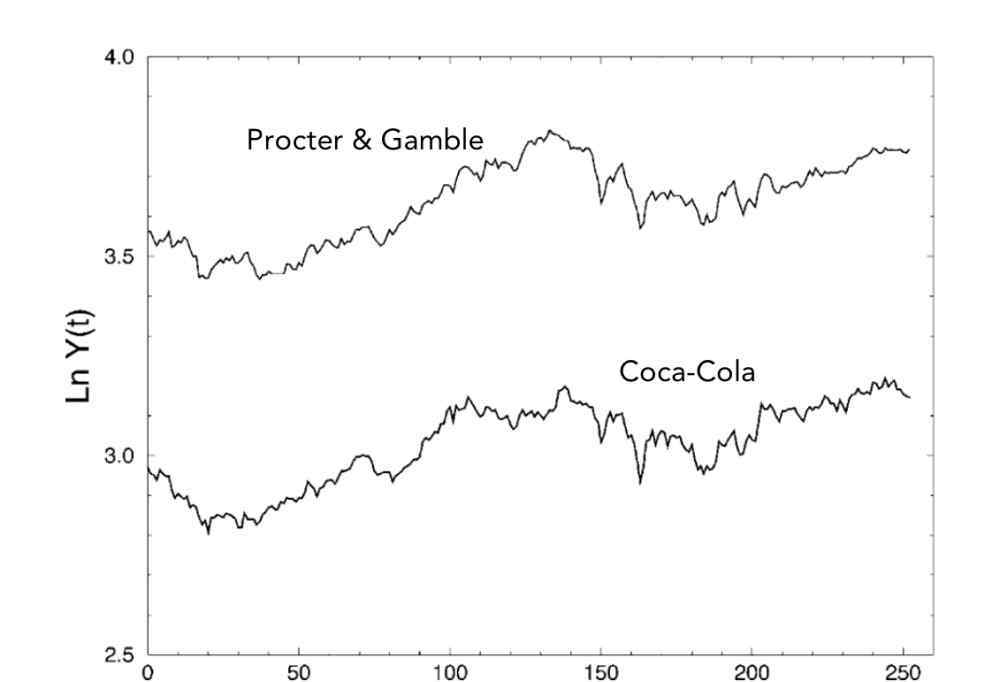

在斯坦利和曼特格纳之后,我将快速分析道琼斯工业平均指数的动态。他们找到了30只道琼斯指数股票的最大和最小相关系数。最大值为0.73,介于可口可乐和宝洁之间,如图。

图14:可口可乐和宝洁ln S的时间演变 图14:可口可乐和P&G在南美的时间演变

图14:可口可乐和宝洁ln S的时间演变 图14:可口可乐和P&G在南美的时间演变

他们还测量了具有强相关性并保持强相关性的特征时间尺度。他们发现,从1990年到1994年,相关系数在0.73到0.51之间,这表明股票高度同步。

欢迎分享转载 →莱维 莱维分布